-

BMS�»��ߵ�������ı����Ծ�(2)

- ����ʱ�䣺2019-01-11 11:39 | ����ŮʿŮ��ʱ���� | ������� ��

-

�������

����֮�ֵ���˼

����֮����ʲô��˼

��������

��������

���ֳ���

���һ������

���һ����

ͨ��֮��

-

���������ˣ������һ����deal��BMS���������ֽ��Ʊ���ۺϼ�740����Ԫ�չ��»����»��Ĺɶ�����ƾ���е�ÿ1��CELG��Ʊ�����1��BMS��Ʊ�Լ�50��Ԫ�ֽ��»�ԭ�ɶ�����ÿ1��CELG��Ʊ��δ�����ܻ��9��Ԫ�ֽ���ڴ���ֵȨ��Contingent Value Rights��CVR�������ҹ�˾�ϲ��Ժ�BMSԭ�ɶ��������¹�˾69%�Ĺ�Ȩ���»�ԭ�ɶ��������¹�˾31%�Ĺ�Ȩ��

������׳ɹ���BMS����CEO�����ᡤ�������(Giovanni Caforio)���������κϲ���˾��CEO����������2���»��Ķ��»��Ա���ܹ�13����Ա�����һ��˳����Ԥ�ƽ�����2019�����������ɡ�

740�ڵĴ��������г���Ӧ��һ������BMSֱ�����գ�����յ�13.28%��

���»�ֱ�Ӹ߿�31%������Ƿ�����20.69%��

�г���Ӧ��һ����ֱ�۵ľ��ǣ������»����ԣ�7.18�ڹɹ�ֵΪ740����Ԫ��ӦΪ103��Ԫ������Ŀǰ�ļ۸�������ۿռ䣻�Ҽ�֮������44����Ԫ���ֽ��202����Ԫ��ծ�����Թ�˾�Ĺ�ֵӦ����900����Ԫ���ң�ʵ���ϻ��Ը��ڽ���ǰBMS����ֵ�������г����»����ֹ������ܸߡ�

���г��ձ���ΪBMS����ˣ����и�ծ����֪��Ҫ������ã���ô�����Dz��������أ�

3.1 �������ܿ�������ʲô��

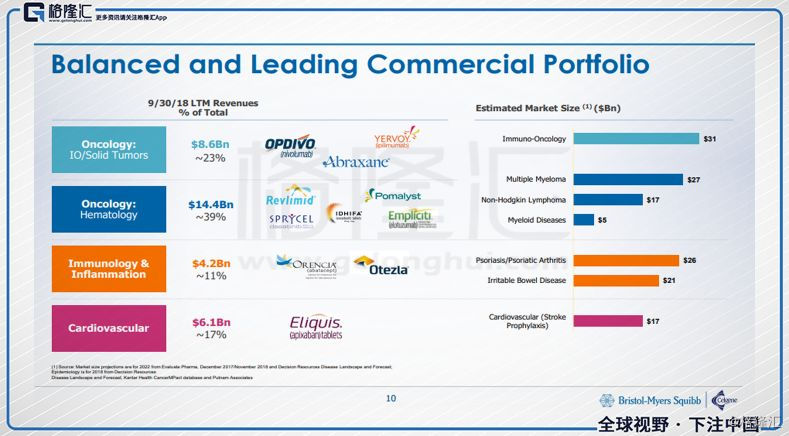

�ⳡ��deal��������Ҫ���ǹ��ߵIJ��䣬���ȭ�ͱ�ɣ���1����Opdivo��Yervoy��Revlimid��Pomalyst�쵼��ʵ��������ѪҺϵͳ����������飻��2����Orencia��Otezla�쵼������ѧ����֢��飻��3����Eliquis�쵼����Ѫ�ܰ�顣

��ͼƬ��Դ��BMS���������չ�CELG��ppt��

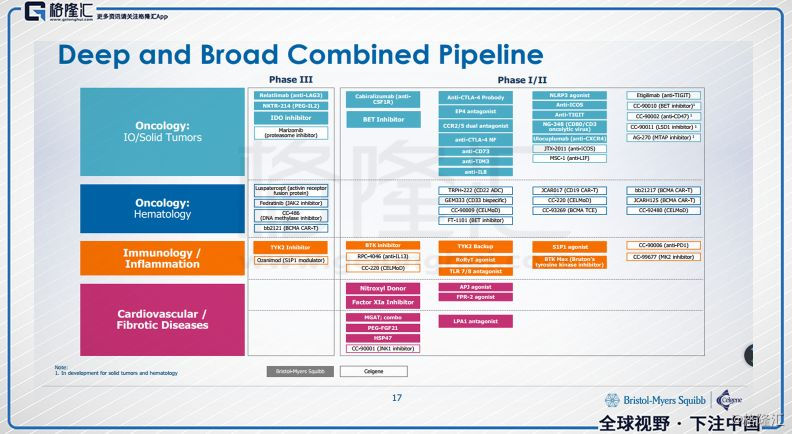

�����泬��10����Ԫ���ذ���Ʒ���ϲ���Ĺ�˾��ӵ��9����BMSʵ���������»����ȵ�ѪҺѧ���䣬����������������ƣ�BMSҲ�ܴ�I/O���ת�Ƶ����ڼ����з��У������������л�������PD-1��ϣ��Լ����I/O�����Զ������⡣

��ͼƬ��Դ��BMS���������չ�CELG��ppt��

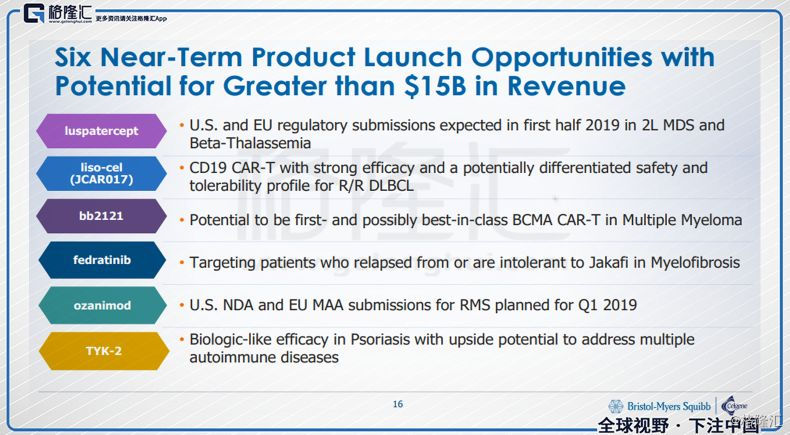

��δ��12~24���£������ܿ���6���²�Ʒ���У��ܹ���������150����Ԫ��DZ�����棬�������ߺ���֢�����2����TYK2��Ozanimod��ѪҺ����4����luspatercept��liso-cel��JCAR017����bb2121��fedratinib��

��ͼƬ��Դ��BMS���������չ�CELG��ppt��

3.2 ���ǶȰ���Σ��

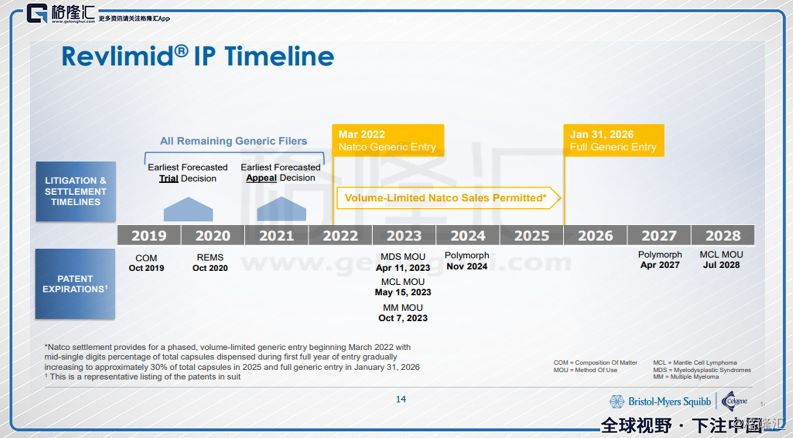

Revlimid�����ǶȰ�����ר���ڵ������⣬BMS��ʾ��������ϸ�ľ������Խ����ֵ��������ġ�Revlimid���ڵIJ����ǣ�����ҩ��ר���Ѿ����»��ӳ���2026��1��31�գ���ζ��7���ר����ȫ��ſ����»���Natco Pharma���Э�飬����Natco Pharma��2022��3�¿�ʼ��������������Revlimid����ҩ�����ۣ�����ר����һ���ܳ��Ĺ����ڣ����»�������ذ�ҩ��Ҫһ�³��ֶ���ʽ�����䡣

��ͼƬ��Դ��BMS���������չ�CELG��ppt��

3.3 �����ϵ�ָ��

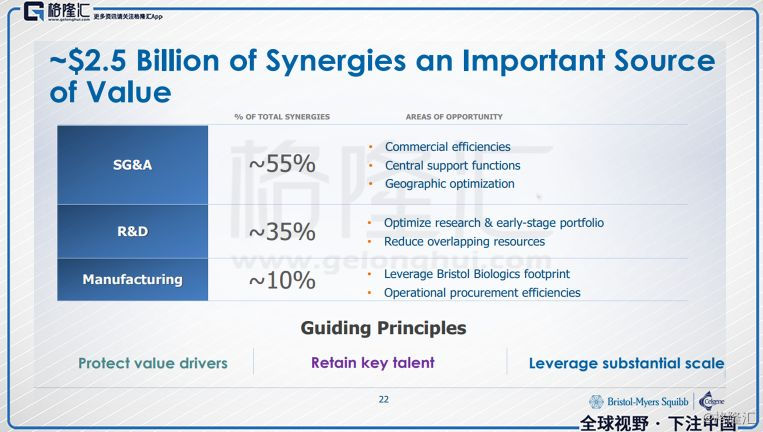

BMS���ƣ��ϲ���Ĺ�˾��Ӫҵ������Ϊ36%���ںϲ���������ڣ���ʵ��Լ25����ԪЭͬ��ЧЧӦ����Լ���ⲿ�֣�����55%������SG&A��35%������R&D��10%�������������ڣ�����Эͬ���������ʵĿռ䡣����һ��ȫ�깫˾��ʵ�ֳ���40��������������

��ͼƬ��Դ��BMS���������չ�CELG��ppt��

��ε�Deal����������CVR���ڴ���ֵȨ Contingent Value Rights�����»���ԭ�ɶ�����ÿ1��CELG��Ʊ��δ���ܻ��9��Ԫ�ֽ��CVR��������ʵ���ʱ���������ֲ�Ʒʱ����˾�ͻ�֧��CVR�����»��Ĺɶ�ͬʱ���кϲ����з������棬BMS�ⳡ������Ҳ�dz���ʮ�㡣

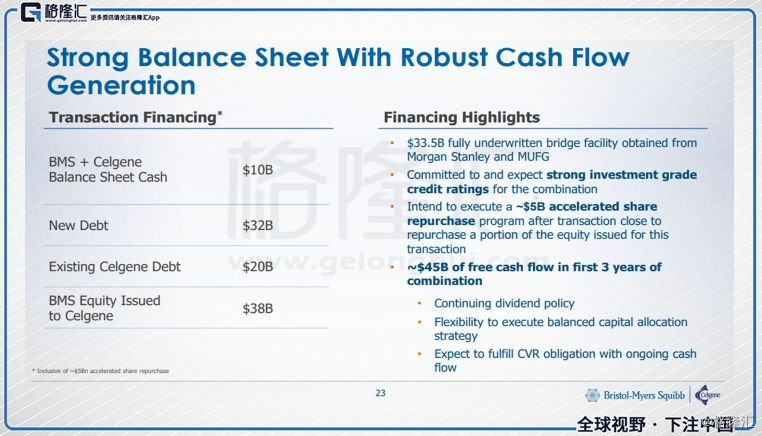

���еĴ��Ͳ���������ծ������ͷʹ�Ļ��⡣����BMS�������ʾ����ε�Deal����ȡ�������ʣ���ΪMorgan Stanley ��MUFG�ѽ��ṩ��335�ڵ�Bridge Facility���ſ

�����£�BMS+�»��ϲ�����ֽ����Ϊ100����Ԫ����Ϊ���»�������200����Ԫծ��BMS�Լ����е���320����Ԫ����ծ���⽫��ζ��520����Ԫ�ľ�ծ�ɣ��Լ�380����Ԫ��BMS���»��Ĺ�Ʊ���С���2018Q3�����ݣ�BMS������54����Ԫ���ֽ���ֽ�ȼ��ծ�����ʲ����ʴﵽ0.59��

��ͼƬ��Դ��BMS���������չ�CELG��ppt��

Tags: ������� ����֮�ֵ���˼ ����֮����ʲô��˼ �������� �������� ���ֳ��� ���һ������ ���һ���� ͨ��֮��

- ����Ұ������Ҷ����Դ�θ���������

- ֣��������Melody����ʱ�С�����������ȼ����

- �^������������ ����������ʳ��������

- ���c���h����������~��Ҫ��������߀�衰����

- Ϊ����������Ѫ������ ���ع���90��Ѳ��5��

- MBLAQ�ӳ��������������Ƚ�ʳ���ʶ��ε�

- ������ʿ����������ˮ�� �¹��������鱭��

- TST������Ʒ��Ҳ�н��أ��ͺ�������ĸ�Ч��

- �칫�Ҽ���������� ����������

- ���Ա����ټ��ʡ���ʵ�е���

- ����

- ����

- ���

- ����